২২ অক্টো, ২০২৫·8 মিনিট

ভারতীয় D2C স্টোরের জন্য UPI-প্রথম চেকআউট: ড্রপ-অফ কমান

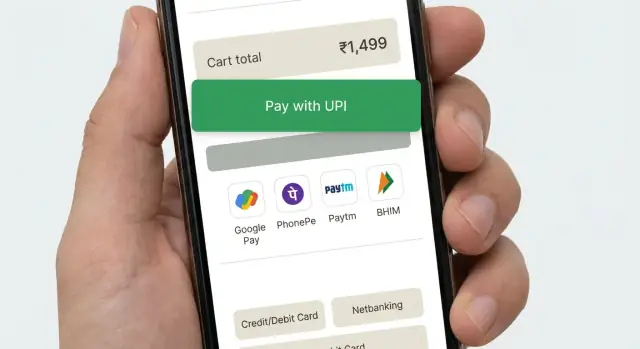

ভারতীয় D2C-র জন্য UPI-প্রথম চেকআউট: দ্রুত UPI intent ফ্লো ডিজাইন করুন, স্মার্ট কার্ড ও নেটব্যাঙ্কিং ফালব্যাক যোগ করুন, এবং পরিষ্কার UI-র মাধ্যমে মোবাইল ড্রপ-অফ কমান।

ভারতীয় D2C-র জন্য UPI-প্রথম চেকআউট: দ্রুত UPI intent ফ্লো ডিজাইন করুন, স্মার্ট কার্ড ও নেটব্যাঙ্কিং ফালব্যাক যোগ করুন, এবং পরিষ্কার UI-র মাধ্যমে মোবাইল ড্রপ-অফ কমান।