04 अग॰ 2025·8 मिनट

क्यों कई स्टार्टअप्स को VC छोड़कर बूटस्ट्रैप करके जीतना चाहिए

बहुत से स्टार्टअप्स के लिए वेंचर कैपिटल सही नहीं होता। जानें कब VC से बचना चाहिए, बूटस्ट्रैप कंपनियाँ क्या अलग करती हैं, और ग्राहक-फंडेड ग्रोथ से कैसे जीतें।

बहुत से स्टार्टअप्स के लिए वेंचर कैपिटल सही नहीं होता। जानें कब VC से बचना चाहिए, बूटस्ट्रैप कंपनियाँ क्या अलग करती हैं, और ग्राहक-फंडेड ग्रोथ से कैसे जीतें।

ज़्यादातर फंडिंग सलाह VC को एक माइलस्टोन की तरह प्रस्तुत करती है: राउंड उठाओ, तेज़ी से हायर करो, "स्केल" करो। पर VC कोई ट्रॉफी नहीं है—यह एक विशिष्ट ट्रेड है।

VC पेशेवर निवेश पैसा है जो आप इक्विटी (मालिकाना हिस्सा) के बदले लेते हैं। बदले में, निवेशक उम्मीद करते हैं कि आप उस तरह की ग्रोथ का पीछा करेंगे जो आउट्लायर रिज़ल्ट दे—आम तौर पर बड़ी एक्विज़िशन या IPO।

यह अपेक्षा आगे के लगभग हर निर्णय को आकार देती है: आप कितनी जल्दी हायर करते हैं, कितना आक्रामक रूप से खर्च करते हैं, किस मार्केट को टार्गेट करते हैं, और कितनी जल्दी आपको यह सबूत चाहिए कि बिजनेस बहुत बड़ा बन सकता है।

बूटस्ट्रैपिंग का मतलब है ग्राहकों से आने वाले राजस्व, संस्थापकों की बचत, या छोटे, लचीले पूंजी (जैसे मामूली लोन) का उपयोग करके व्यवसाय बनाना। सबसे तेज़ संभावित ग्रोथ के लिए ऑप्टिमाइज़ करने के बजाय, आप सर्वाइवल, सीखने, और धीरे-धीरे सुधार के लिए ऑप्टिमाइज़ करते हैं—अक्सर जल्दी प्रॉफिटेबिलिटी का लक्ष्य रखते हुए।

बूटस्ट्रैपिंग का मतलब "छोटा" या "धीमा" नहीं है। इसका मतलब यह है कि आप कदम, प्राथमिकताओं, और परिणामों पर अधिक नियंत्रण रखते हैं क्योंकि आप वेंचर-शैली के रिटर्न टाइमलाइन के बंधन में नहीं हैं।

उद्देश्य यह साबित करना नहीं है कि कौन सा रास्ता नैतिक रूप से श्रेष्ठ है। उद्देश्य यह है कि आप उस फंडिंग पथ को चुनें जो आपके बिजनेस मॉडल, आपके बाजार, और एक संस्थापक के रूप में आपकी वास्तविक इच्छा से मेल खाता हो।

कुछ स्टार्टअप वाकई वेंचर-लायक होते हैं और VC से लाभ उठाते हैं। कई अन्य ग्राहक-फंडेड रहकर कम तनाव और ज़्यादा विकल्पों के साथ एक मूल्यवान कंपनी बना सकते हैं।

कोई सार्वभौमिक "सबसे अच्छा" विकल्प नहीं है—केवल सबसे उपयुक्त विकल्प है, जो आपके प्रोडक्ट, ग्रोथ छत, और dilution, दबाव, और नियंत्रण खोने की सहनशीलता पर निर्भर करता है।

VC "बुरा" नहीं है। यह एक बहुत खास तरह के बिजनेस के लिए बनाया गया है। VC फंड्स को कुछ ही निवेशों से पूरे फंड पर रिटर्न चाहिए, जिसका मतलब है कि वे आउट्लायर विजेताओं की खोज में रहते हैं—ऐसी कंपनियाँ जो सम्भवतः बहुत बड़ी बन सकती हैं।

यदि आपका स्टार्टअप बिना कैटेगरी-डोमिनेटिंग जायंट बने भी एक अच्छा, प्रॉफिटेबल बिजनेस बन सकता है, तो VC आपको उस खेल की ओर धकेल सकता है जिसे आप वास्तव में खेलना नहीं चाहते।

निवेशक उम्मीदों को पूरा करने के लिए, संस्थापक अक्सर ऐसे ग्रोथ टार्गेट स्वीकार कर लेते हैं जो सिर्फ महत्वाकांक्षी नहीं, बल्कि संरचनात्मक रूप से आक्रामक होते हैं। इससे प्रीमेच्योर स्केलिंग हो सकती है: मांग से पहले हायर करना, बहुत जल्दी नए बाजारों में विस्तार, या कल्पित एंटरप्राइज़ खरीदार के लिए फीचर बनाना बजाय उन ग्राहकों की सेवा करने के जो पहले से भुगतान कर रहे हैं।

बिजनेस अंततः अगले फंडिंग राउंड के लिए ऑप्टिमाइज़ हो सकता है, न कि टिकाऊ ग्राहक मूल्य के लिए।

VC उठाने का मतलब अक्सर महत्वपूर्ण स्वामित्व बेचना होता है। समय के साथ, डिल्यूशन निर्णय लेने के तरीके और "सफलता" की परिभाषा बदल सकता है।

सामान्य साइड इफेक्ट्स में शामिल हैं:

भले ही निवेशक सहायक हों, प्रेरणाएँ अलग होती हैं: फंड्स को बड़े exits के लिए पुरस्कृत किया जाता है, न कि स्थिर, प्रॉफिटेबल ग्रोथ के लिए।

फंडरेज़िंग सिर्फ पिच मीटिंग्स नहीं है। यह तैयारी, वित्तीय मॉडलिंग, फॉलो-अप, पार्टनर मीटिंग्स, कानूनी बातचीत, और फिर लगातार निवेशक अपडेट्स है। वह समय कहीं से आता है—अक्सर ग्राहक रिसर्च, सेल्स, सपोर्ट, और प्रोडक्ट इटरेशन से।

यदि आपकी बढ़त तेज़ी, फोकस, और ग्राहकों के पास निकटता है, तो एक लंबा फंडरेज़िंग चक्र महंगी ट्रेड हो सकता है।

VC तब सही हो सकता है जब बाजार बड़े अग्रिम खर्च की मांग करे और अपसाइड विशाल हो। पर कई स्टार्टअप्स के लिए यह बस एक मिसमैच है—आपके असल में बने सकने वाले बिजनेस और उस आउटकम के बीच जिसकी पूँजी ज़रूरत करती है।

VC "अच्छा पैसा" या "बुरा पैसा" नहीं है—यह एक टूल है जो एक खास आउटकम के लिए डिजाइन किया गया है: कुछ असाधारण विजेताओं का एक छोटा समूह जो पूरे फंड को रिटर्न करे। यह तय करने के लिए कि VC फिट बैठता है या नहीं, अपने स्टार्टअप को चार व्यावहारिक फिल्टर से गुजारें।

पूछें कि क्या आपका मार्केट वास्तविक रूप से ऐसे कंपनी का समर्थन कर सकता है जो सौ मिलियन डॉलर (या इससे अधिक) की कीमत की हो, सिर्फ़ एक स्वस्थ, प्रॉफिटेबल बिजनेस नहीं। एक निश बूटस्ट्रैपिंग के लिए बेहतरीन हो सकती है—उच्च ग्राहक मूल्य, कम प्रतिस्पर्धा, और स्थिर मांग—पर यह वह तरह का exit नहीं दे सकता जो VC चाहता है।

एक तेज़ जांच: यदि आपने अपने सर्वोत्तम ग्राहकों का एक महत्वपूर्ण हिस्सा कब्ज़ा कर लिया, तो क्या परिणाम "फंड के लिए जीवन-परिवर्तनकारी" होगा, या "एक बढ़िया संस्थापक व्यवसाय"?

VC-समर्थित कंपनियों से आक्रामक रूप से बढ़ने की उम्मीद की जाती है। सवाल यह नहीं है कि क्या आप तेज़ी से बढ़ना चाहते हैं, बल्कि क्या तेज़ी ऑपरेशनल रूप से सुरक्षित है।

यदि onboarding, सपोर्ट, इम्प्लीमेंटेशन, कंप्लायंस, या हायरिंग साथ नहीं चल सकते, तो जल्दबाज़ी churn, प्रतिष्ठा को नुकसान, और कमजोर संस्कृति पैदा कर सकती है। यदि आपका प्रोडक्ट शुरुआती ग्राहकों के साथ गहरे इटरेशन की ज़रूरत रखता है, तो धीरे-धीरे बढ़ना एक फीचर हो सकता है—बग नहीं।

वेंचर-स्केल ग्रोथ आम तौर पर मजबूत ग्रॉस मार्जिन और ग्राहक अधिग्रहण पर तेज़ पेबैक पर निर्भर करती है। यदि आप $1 खर्च करके ग्राहक हासिल करते हैं, तो आप उसे कितनी जल्दी कमाते हैं—और कितनी आत्मविश्वास से फिर निवेश कर सकते हैं?

यदि मार्जिन पतले हैं, सेल्स साइकिल लंबी है, या churn का अनुमान कठिन है, तो VC उठाने से दबाव बढ़ेगा पर मूल आर्थिक समस्याएँ हल नहीं होंगी।

VC तब सबसे अच्छा काम करता है जब ग्राहक प्राप्त करने का एक रिपीटेबल तरीका हो: एक स्पष्ट चैनल, एक पूर्वानुमान योग्य फ़नल, और स्केलेबल मैसेजिंग।

यदि आपका गो-टू-मार्केट संस्थापक नेटवर्क, अनुकूलित एंटरप्राइज़ डील्स, या धीमे भरोसा-निर्माण पर निर्भर है, तो वह अभी भी एक शानदार व्यवसाय हो सकता है—पर यह वर्षों में स्केल करता है, क्वार्टर्स में नहीं।

यदि आप अनिश्चित हैं, तो इन फिल्टरों को अगले 60–90 दिनों में परीक्षण के रूप में लें इससे पहले कि आप वह पूँजी लें जो आपकी गति निर्धारित कर दे।

VC पैसा आम तौर पर बस "तेज़ करना" नहीं करता—यह अक्सर खेल बदल देता है जो आप खेल रहे होते हैं। एक बार आपकी टाइमलाइन अगले राउंड से जुड़ जाए, ग्रोथ एक प्राथमिकता बन जाती है जिसे सब कुछ सर्व करता है।

बड़े नंबरों की सबसे तेज़ राह अक्सर टिकाऊ बिजनेस की सबसे अच्छी राह नहीं होती।

VC दबाव में, बड़े लोगो, व्यापक बाजार, या ज़्यादा ट्रेंडी यूज़ केस का पीछा करना सामान्य है क्योंकि वे बड़े आउटकम जैसा दिखते हैं। पर वह शिफ्ट आपको उस ग्राहक से दूर खींच सकता है जो वास्तव में आपके प्रोडक्ट से प्यार करता है और भरोसेमंद रूप से भुगतान करता है।

एक स्पष्ट निच में उत्पाद-बाजार फिट गहरा करने के बजाय, आप "हम सबको सर्व कर सकते हैं" के धुंधले संदेश के साथ रह जाते हैं, जिसका मतलब होता है कि आप किसी को ख़ास तौर पर अच्छी तरह सर्व नहीं करते।

हेडकाउंट सबसे आसान लीवर है जब ग्रोथ मुख्य लक्ष्य हो। एक बड़ा टीम प्रगति जैसा लग सकता है—जब तक आपकी मासिक बर्न आपको उन फैसलों के लिए मजबूर न कर दे जो आप नहीं करते।

जब आप सिद्ध मांग से पहले हायर करते हैं, तो बिजनेस मॉडल टीम को बनाए रखने के इर्द-गिर्द घूमने लगता है:

फिर वह बर्न अगले राउंड की "ज़रूरत" बना देता है, जो दबाव चक्र को बढ़ाता है।

अपनाने के लक्ष्य पाने के लिए, स्टार्टअप अक्सर मुफ्त योजनाओं, भारी छूटों, या कस्टम प्राइसिंग की ओर चले जाते हैं जिसे बाद में बढ़ाना मुश्किल होता है। यह डैशबोर्ड में शानदार दिख सकता है—ज़्यादा यूज़र्स, ज़्यादा लोगो—पर यह मार्केट को गलत सिखाता है: कि आपका प्रोडक्ट सस्ता, वैकल्पिक, या आसानी से बदलने योग्य है।

वैल्यू-आधारित प्राइसिंग धैर्य और स्पष्टता मांगती है। VC टाइमलाइन दोनों को दंडित कर सकती है।

एक सूक्ष्म बदलाव होता है जब मुख्य ऑडियंस निवेशक बन जाते हैं बजाय ग्राहकों के। रोडमैप ऐसी चीज़ों के लिए ऑप्टिमाइज़ करने लगता है जो कहानी सुनाने में अच्छे हों:

नतीजा है एक ऐसा प्रोडक्ट जो उपयोग करने में नहीं बल्कि पिच करने में आसान होता है।

यदि आप वैकल्पिक पथ देखना चाहते हैं, तो /blog/the-hidden-costs-dilution-control-and-incentives अगले सेक्शन में देखें जो बताता है कि ये प्रेरणाएँ कितनी पकड़ बना लेती हैं।

वෙන्चर पूँजी सिर्फ़ कैश नहीं जोड़ती—यह मालिकाना, निर्णय अधिकार, और "सफलता" की परिभाषा को फिर से लिख देती है।

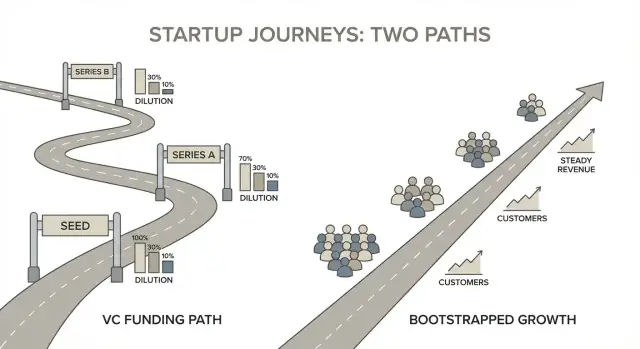

एक साधारण कैप टेबल उदाहरण इसे वास्तविक बनाता है। मान लीजिए दो संस्थापक 50/50 से शुरू करते हैं।

कुछ "खराब" नहीं हुआ—फिर भी हर फाउंडर 50% से 34% पर आ गया। यदि आप कई राउंड उठाते हैं, डिल्यूशन तेज़ी से जुड़ सकता है।

VC पैसा अक्सर शासन के साथ आता है। एक बार जब आपके पास बोर्ड पर निवेशक हो (या मजबूत संरक्षक प्रावधान), कुछ निर्णयों के लिए अनुमोदन आवश्यक हो सकता है, जैसे:

भले आप अभी भी "कंट्रोल" में हों, आगे बढ़ने के लिए सहमति चाहिए हो सकती है।

कई VC डील्स में लिक्विडेशन प्रेफरेंसेज़ (अक्सर 1x, कभी-कभी हिस्सा लेने वाली) और अन्य शर्तें शामिल होती हैं जो एक "प्रेफरेंस स्टैक" बनाती हैं। कुछ exits में, निवेशक पहले अपना पैसा पाते हैं—कभी-कभी अतिरिक्त के साथ—उसके बाद कॉमन शेयरहोल्डर्स (संस्थापक/कर्मचारी) को पैसे मिलते हैं। दो कंपनियाँ समान कीमत पर बिक सकती हैं पर स्टैक अलग होने से संस्थापकों के नतीजे बहुत अलग हो सकते हैं।

VC संस्थापकों पर दबाव बढ़ा सकता है: अधिक बर्न, अधिक उम्मीदें, और स्थिर वेतन बनाए रखने की कम आज़ादी। इससे रनवे चिंता बढ़ती है और करियर के विकल्प घट सकते हैं—क्योंकि योजना में अक्सर एक निश्चित टाइमलाइन पर बड़ा आउटकम चाहिए।

बूटस्ट्रैपिंग आम तौर पर गति के बदले लचीलापन चुनती है: गति, उत्पाद दिशा, और "काफी" क्या है—इन पर अधिक नियंत्रण।

बूटस्ट्रैप्ड स्टार्टअप्स सबसे अच्छी फंडिंग कहानी बताकर नहीं जीतते—वे जल्दी राजस्व इंजन बनाकर जीतते हैं। इससे "प्रगति" का अर्थ बदल जाता है। आप निवेशक की सुनने योग्य कहानी बनाने के बजाय उस चीज़ के चारों ओर कंपनी डिजाइन करते हैं जिसके लिए ग्राहक अभी भुगतान करेंगे।

जब आप फंडरेज़िंग के लिए ऑप्टिमाइज़ नहीं कर रहे होते, तो आप कंपनी को निवेशकों को दिखाने के बजाय उन चीज़ों के इर्द-गिर्द डिजाइन करते हैं जिनके लिए ग्राहक आज भुगतान करेंगे।

इसका मतलब आम तौर पर:

लक्ष्य पिच डेक पर प्रभावशाली दिखना नहीं है। लक्ष्य है कि अगला सेल पिछले से आसान बने।

बूटस्ट्रैप्ड कंपनियाँ अक्सर ग्राहकों का चुनाव अलग ढंग से करती हैं। वे ऐसे खरीदार ढूंढते हैं जिनके पास बजट है, जिन्हें दर्द आज महसूस होता है, और जो जल्दी निर्णय ले सकते हैं। शुरुआती राजस्व सिर्फ़ ग्रोथ को फंड नहीं करता—यह यह सत्यापित करता है कि आप ऐसी समस्या हल कर रहे हैं जिसके लिए लोग भुगतान करने को तैयार हैं।

रिटेंशन बूटस्ट्रैपिंग में और भी ज़्यादा मायने रखता है। यदि ग्राहक टिकते नहीं, तो आप सिर्फ़ ग्रोथ खोते नहीं—आप ऑक्सीजन खोते हैं। इसलिए बूटस्ट्रैप्ड टीमें अक्सर बनाती हैं:

बूटस्ट्रैपिंग एक सरल लूप मजबूर करती है: कुछ उपयोगी शिप करें, उसके लिए चार्ज करें, वास्तविक व्यवहार से सीखें, और इटरेट करें। "फ्री ट्रैक्शन" के लिए कम जगह होती है जो राजस्व में नहीं बदलती।

क्योंकि फीडबैक भुगतान और रिटेंशन से जुड़ा होता है, यह अधिक स्पष्ट होता है। आप जल्दी पता लगा लेते हैं कि:

पूंजी कुशलता सिर्फ़ कम खर्च करने के बारे में नहीं है—यह प्रति डॉलर और प्रति घंटा अधिक आउटपुट पाने के बारे में है। बूटस्ट्रैप्ड टीमें अक्सर आदतें बनाती हैं जो कंपाउंड करती हैं: छोटे प्रयोग, अनुशासित हायरिंग, और मार्केटिंग चैनल जिनका जल्दी पेबैक हो।

समय के साथ, यह एक प्रतिस्पर्धी लाभ बन जाता है: आप धीरे-धीरे बढ़ सकते हैं बिना परफेक्ट टाइमिंग, लगातार फंडरेज़िंग, या आगे बढ़ने की अनुमति के।

ग्राहक-फंडेड ग्रोथ सरल है: आप असली खरीदारों को उस काम के लिए भुगतान करने देते हैं जो बिजनेस को आगे बढ़ाता है। यह "किसी भी कीमत पर ग्रोथ" नहीं है। यह ईमानदार ग्रोथ है—क्योंकि राजस्व, churn, और रिन्यूअल्स जल्दी दिखाते हैं कि क्या काम कर रहा है।

बूटस्ट्रैप्ड कंपनियाँ विशिष्ट होने से जीतती हैं। एक आदर्श ग्राहक प्रोफ़ाइल (ICP) चुनें जिसे आप जल्दी पहुंच सकते हैं और गहराई से समझ सकते हैं, फिर उस समस्या पर फोकस करें जिसके साथ पहले से बजट जुड़ा हुआ हो।

एक उपयोगी परीक्षण: क्या आपका लक्षित खरीदार एक वाक्य में दर्द का वर्णन कर सकता है और समझा सकता है कि यह उन्हें हर महीने कितनी लागत में डालता है—समय खोना, छुटा हुआ राजस्व, कंप्लायंस जोखिम, या हेडकाउंट? यदि नहीं, तो यह शायद शुरुआती बिल्ड के लिए बहुत अस्पष्ट है।

"पूर्ण उत्पाद" बनाने में महीनों बिताने के बजाय, एक छोटा, स्पष्ट एंगेजमेंट बेचें:

यह तात्कालिकता पैदा करता है, स्कोप नियंत्रित रखता है, और आपको असली उपयोग डेटा देता है—राय नहीं।

बूटस्ट्रैपिंग तब टूटती है जब प्राइसिंग "बाद में मोनेटाइज़ करेंगे" पर बनी हो। कीमत ऐसी रखें कि बिजनेस अब डिलीवरी, सपोर्ट, और निरंतर विकास को सहन कर सके।

एक व्यावहारिक शुरुआती बिंदु: ग्राहक की समस्या की लागत (या आप जो बचत करते हैं) के आसपास प्राइस करें, और सुनिश्चित करें कि पहला डील डायरेक्ट कॉस्ट के बाद पेरोल और टूलिंग को अर्थपूर्ण योगदान दे सके।

जब नकद आपका ईंधन हो, तो आपका रोडमैप आउटकम्स से जुड़ा होना चाहिए:

यदि कोई फीचर ग्राहकों को टिकने, शेयर करने, या ज़्यादा खरीदने में मदद नहीं करता, तो वह "बाद में" का आइटम है—भले वह कितना ही रोमांचक क्यों न लगे।

एक अनदेखा बूटस्ट्रैपिंग फायदा यह है कि आप हेडकाउंट बढ़ाए बिना बिल्ड–सेल–लर्न लूप को छोटा कर सकते हैं। उदाहरण के लिए, टीमें Koder.ai (एक vibe-coding प्लेटफ़ॉर्म) का उपयोग करती हैं ताकि चैट इंटरफ़ेस के माध्यम से एक प्रोडक्ट आइडिया से वेब, बैकएंड, या मोबाइल प्रोटोटाइप तक जल्दी पहुंच सकें—फिर ग्राहकों के साथ तेज़ी से इटरेट करें।

यदि आप lean रहने की कोशिश कर रहे हैं, तो planning mode, source code export, built-in hosting/deployment, custom domains, और snapshots/rollback जैसे फीचर्स इंजीनियरिंग ओवरहेड और "टूल स्प्रॉल" दोनों को घटा सकते हैं, जबकि उत्पाद पर नियंत्रण बनाए रखते हुए कोडबेस आपके पास रहता है।

बूटस्ट्रैप्ड कंपनियाँ VC-समर्थित स्टार्टअप्स की तरह "रनवे पर चलती" नहीं हैं। आपका ऑपरेटिंग मॉडल एक काम करता है: बिजनेस को उतना जीवित रखना जितना सीखने, शिप करने, और बेचने के लिए ज़रूरी हो—बिना फंडरेज़िंग टाइमलाइन थोपे।

शुरुआत में एक स्पष्ट मासिक बर्न लिमिट (या ब्रेक-इवन डेडलाइन) पर निर्णय लें जिसे आप पार नहीं करेंगे। इसे स्प्रेडशीट आउटपुट नहीं बल्कि एक डिजाइन बन्धन के रूप में ट्रीट करें।

भविष्य के राउंड के आसपास योजना बनाने के बजाय, प्रॉफिटेबिलिटी माइलस्टोन्स के आसपास योजना बनाएं: "हम X MRR पर कैश-फ़्लो ब्रेक-इवन पहुँचते हैं," या "हम Y ग्रॉस मार्जिन Z महीनों तक बनाए रखने पर एक और हायर फंड कर सकते हैं।" यह निर्णयों को बिजनेस की असल अफोर्डेबिलिटी में जमी रखता है।

कैश फ़्लो एक ऐसी चीज है जिसे आप इंजीनियर कर सकते हैं। कुछ तौर-तरीके जो रनवे बढ़ाते हैं बिना ग्रोथ को डराने के:

ये कदम बाहरी पूँजी पर निर्भरता घटाते हुए मांग को जल्दी सत्यापित करते हैं।

यदि आप ग्राहक प्राप्त करने के लिए पैसा खर्च करते हैं, तो पेबैक अवधि को छोटी रखने की कोशिश करें। छोटा पेबैक मतलब आपका ग्रोथ कैश को तेज़ी से "रिसाइकिल" कर सकता है, जो बूटस्ट्रैप्ड का फायदा है।

सरल अनुशासन भी मदद करता है: जब तक आप पेबैक को विश्वास के साथ न माप सकें, अधिग्रहण खर्च को सीमित रखें, और उन चैनलों को प्राथमिकता दें जिन्हें आप रोक सकते हैं बिना ग्रोथ तोड़े।

फिक्स्ड कॉस्ट कंपनियों को नाज़ुक बनाते हैं। टीम को lean रखें, चुनिंदा आउटसोर्सिंग करें (खासकर डिज़ाइन, स्पेशलाइज़्ड इंजीनियरिंग, या एक-बार के प्रोजेक्ट्स के लिए), और हर तिमाही टूल स्पेंड का ऑडिट करें। छोटे रेकरिंग खर्च असल बर्न में बदल जाते हैं—अक्सर बिना ग्राहक मूल्य बढ़ाए।

पूँजी कुशलता सस्ती होने के बारे में नहीं है। यह समय और फोकस खरीदने के बारे में है, ताकि अगले कदम को ग्राहक—not निवेशक—fund करें।

बूटस्ट्रैपिंग यह बदल देता है कि "जीत" का क्या अर्थ है। जब आप अगले राउंड के लिए ऑप्टिमाइज़ नहीं कर रहे होते, तो आपके लक्ष्य स्थिरता के आसपास बन सकते हैं: नियंत्रण बनाए रखना, ग्राहकों को अच्छी तरह सेवा देना, और ऐसी दर से बढ़ना जो टीम या उत्पाद को न तोड़े।

सबसे पहले लिखें कि आप वास्तव में किसके लिए ऑप्टिमाइज़ करना चाहते हैं—क्योंकि बूटस्ट्रैपिंग आपको "किसी भी कीमत पर बढ़ो" के अलावा और विकल्प देती है। कई संस्थापकों के लिए सफलता का मिश्रण होता है:

एक बार ये प्राथमिकताएँ स्पष्ट हों, उन मेट्रिक्स का चयन सरल हो जाता है जो इन्हें प्रोत्साहित करें।

बूटस्ट्रैप्ड कंपनियों को ऐसे मापदंडों से लाभ होता है जो ग्राहक प्यार और वित्तीय स्थिरता को दर्शाते हैं, न कि सिर्फ़ टॉप-लाइन ग्रोथ।

ध्यान दें:

एक सरल नियम: यदि कोई मेट्रिक अच्छी दिख सकती है जबकि ग्राहक चुपचाप जा रहे हैं या नकद घट रहा है, तो वह प्राथमिक मेट्रिक नहीं होना चाहिए।

वो ग्रोथ टार्गेट चुनें जिसे आप ग्राहक राजस्व से फ़ंड कर सकें बिना गुणवत्ता घटाए—उदाहरण: "20% QoQ जबकि churn X% से कम और सपोर्ट रिस्पॉन्स टाइम Y से कम।" लक्ष्य कंपाउंडिंग है, न कि ऐसे स्पाइक्स जो रिफंड्स, बर्नआउट, या शॉर्टकट्स से भरा प्रोडक्ट पैदा करें।

निरंतरता तीव्रता से बेहतर है।

समय के साथ, ये आदतें आपकी रणनीति को सिस्टम में बदल देती हैं: नकद ग्रोथ को फंड करता है, और गुणवत्ता नकद की रक्षा करती है।

VC ही पूँजी पाने का एकमात्र तरीका नहीं है—और कई संस्थापकों के लिए यह सबसे अच्छा भी नहीं होता। उद्देश्य यह नहीं है कि "कभी भी पैसे न उठाएँ।" उद्देश्य है सही तरह का पैसा उठाना, सही मात्रा में, एक विशिष्ट उद्देश्य के लिए जो बिजनेस को बेहतर बनाये।

एंजल्स (संस्थापक-अलाइन व्यक्ति)। एंजल चेक आपको एक इन्फ्लेक्शन पॉइंट तक पहुँचने में मदद कर सकते हैं—जैसे v1 शिप करना, एक महत्वपूर्ण भूमिका हायर करना, या गो-टू-मार्केट चैनल वैलिडेट करना—बिना आपको VC टाइमलाइन में लॉक किए। ऐसे एंजल्स देखें जो प्रॉफिटेबिलिटी और स्थायी ग्रोथ को महत्व दें, सिर्फ़ "हाइपरग्रोथ" नहीं।

रेवेन्यू-आधारित फाइनेंसिंग (RBF). RBF तब अच्छा काम कर सकता है जब आपके पास पूर्वानुमेय राजस्व और स्पष्ट यूनिट इकॉनॉमिक्स हों। आप राजस्व के एक प्रतिशत के रूप में चुकाते हैं, तो भुगतान प्रदर्शन के साथ फ्लेक्स होता है। यह उन चीज़ों को स्केल करने के लिए सबसे अच्छा है जो पहले से काम कर रही हों (जैसे एक पेड अधिग्रहण चैनल), न कि प्रोडक्ट-मार्केट फिट खोजने के लिए।

बैंक लोन और क्रेडिट लाइनें। स्थिर व्यवसायों के लिए, ऋण अक्सर इक्विटी से सरल होता है। यह आम तौर पर dilution की तुलना में सस्ता होता है, पर यह अनुशासन मांगता है: आपको विश्वसनीय कैश फ़्लो और चुकाने की योजना चाहिए। एक क्रेडिट लाइन भी कार्यशील पूँजी आवश्यकताओं (इन्वेंटरी, रेसीवेबल्स) को स्मूथ कर सकती है बिना मालिकाना बदलाए।

ग्रांट्स। यदि आप योग्य हैं, तो ग्रांट्स गैर-डिल्यूटिव होते हैं और R&D, हायरिंग, या पायलट फंड कर सकते हैं। ट्रेडऑफ़ समय और पेपरवर्क है—इन्हें बोनस के रूप में देखें, आपकी मुख्य योजना के रूप में नहीं।

क्राउडफंडिंग (रिवॉर्ड्स या इक्विटी). क्राउडफंडिंग मार्केटिंग और वैलिडेशन दोनों कर सकती है, खासकर कंज्यूमर उत्पादों के लिए। इक्विटी क्राउडफंडिंग महत्वपूर्ण पूँजी जुटा सकती है, पर यह एक बड़ा कैप टेबल बना देती है—सुनिश्चित करें कि आप ऑपरेशनल ओवरहेड से सहज हैं।

जो भी स्रोत हो, पूँजी को किसी ठोस प्रोजेक्ट से जोड़ें और मापनीय परिणाम तय करें: "$150k स्टॉक के लिए Q4 को फाइनेंस करने के लिए," या "$80k एक सेल्सपर्सन हायर करने और रिपीटेबल आउटबाउंड सिद्ध करने के लिए।" यदि उद्देश्य सिर्फ़ "रनवे बढ़ाना" है, तो आप अक्सर कठिन निर्णयों को टालने के लिए भुगतान कर रहे होते हैं।

स्पष्टता के लिए बातचीत करें। जटिल शर्तों से बचें जिन्हें आप नहीं समझते, और लिखित में साधारण भाषा में व्याख्या मांगे। कई बूटस्ट्रैप्ड कंपनियों को छोटी पूँजी से फायदा होता है जो एक सिद्ध मूवमेंट को तेज़ करती है बिना VC-शैली के ग्रोथ टार्गेट थोपे या नियंत्रण छोड़ने के।

आपको भविष्य की परफ़ेक्ट भविष्यवाणी की ज़रूरत नहीं है—आपको एक दोहराने योग्य तरीका चाहिए जिससे तय हो सके कि आप किस तरह की कंपनी बना रहे हैं और किस तरह की फाइनेंसिंग उस से मेल खाती है।

इसे कठोर रूप से सरल रखें और लिखित रखें (मेन्टल मॉडल नहीं)। एक पेज स्पष्टता मजबूर करता है।

चार हेडिंग शामिल करें:

यदि आप यह मेमो भरोसेमंद तरीके से नहीं लिख सकते, तो आप फंडरेज़ के लिए तैयार नहीं हैं—और आप शायद एक शानदार बूटस्ट्रैप्ड कंपनी का वर्णन कर रहे हैं।

इसे एक प्रूफ-ऑफ-ट्रैक्शन एक्सपेरिमेंट की तरह ट्रीट करें। एक मापनीय लक्ष्य सेट करें (उदा., पहले 10 भुगतान करने वाले ग्राहक, पहला $1k MRR, churn X% से कम)। 90 दिनों में आप 20 निवेशक चैट्स से ज़्यादा सीखेंगे।

स्प्रिंट का उपयोग सत्यापित करने के लिए करें:

नेगोशिएशन से पहले अपनी नॉन-नेगोशिएबल्स तय करें।

इन्हें लिख लें ताकि आप "गलती से" ऐसा बर्न न बना लें जो अगले राउंड के लिए आपको मजबूर कर दे।

रास्ता ठोस बनाएं: पहला $1k / $10k / $100k MRR (या समान)। हर माइलस्टोन के लिए परिभाषित करें:

अगला कदम चुनना है: क्या आप वह कंपनी चाहते हैं जो गति और पैमाने से जीतती है, या वह जो फोकस, कैश फ़्लो, और नियंत्रण से जीतती है?

VC पेशेवर निवेशकों से इक्विटी के बदले मिलने वाला फाइनेंस है जो असाधारण परिणाम की उम्मीद करते हैं (आम तौर पर बड़ी एक्विज़िशन या IPO)। उस अपेक्षा का मतलब अक्सर aggressive growth होता है, वेंचर-स्केल बाजारों की तलाश, और निर्णय जो भविष्य के राउंड्स और exit timelines के अनुरूप होते हैं—सिर्फ़ profitability के लिए नहीं।

बूटस्ट्रैपिंग का मतलब है कंपनी को मुख्य रूप से ग्राहक राजस्व, संस्थापक की बचत, या छोटे लचीले पूंजी (जैसे मामूली कर्ज) से चलाना। इस ट्रेडऑफ़ में आम तौर पर होता है धीमा, स्थिर ग्रोथ के बदले ज़्यादा नियंत्रण, जल्दी प्रॉफिटेबिलिटी पर फोकस, और वेंचर-स्टाइल exit की प्रेरणा कम होना।

कई स्टार्टअप्स बेहतरीन व्यवसाय होते हैं पर वेंचर के लिए अच्छे दाँव नहीं होते। सामान्य मिसमैच में शामिल हैं:

इन चार फिल्टर का उपयोग करें:

VC प्रेसर अक्सर इस बात को बदल देता है कि आप किस के लिए बनाते हैं और क्यों:

यदि आप इन प्रेरणाओं का गहन विश्लेषण चाहते हैं, तो /blog/the-hidden-costs-dilution-control-and-incentives पढ़ें।

डिल्यूशन तब होता है जब नई शेयर्स जारी की जाती हैं और आपकी स्वामित्व प्रतिशत घटती है (ऑप्शन पूल + राउंड्स)। एक साधारण शुरुआती क्रम में संस्थापक 50%/50% से कुछ इस तरह पहुँच सकते हैं: ~34%/~34% एक ऑप्शन पूल और Seed राउंड के बाद।

व्यावहारिक रूप से, डिल्यूशन प्रेरणाओं को बदल सकता है ("सफलता" का अर्थ क्या है) और यह कई राउंड्स में बहुत जल्दी जुड़ सकता है।

VC अक्सर गवर्नेंस अधिकारों के साथ आता है (बोर्ड सीटें और प्रोटेक्टिव प्रावधान)। इसका मतलब हो सकता है कि कुछ कार्रवाइयों के लिए स्वीकृति चाहिए, जैसे:

आप दिन-प्रतिदिन चला सकते हैं, मगर एकतरफा निर्णय लेने की स्वतंत्रता कम हो सकती है।

बूटस्ट्रैप्ड कंपनियाँ अक्सर जल्दी से राजस्व इंजन बनाकर जीतती हैं:

प्रगति "ट्रैक्शन स्टोरीज़" की तुलना में नवीनीकरण, मार्जिन और कैश फ़्लो से जाँची जाती है।

एक सरल पेड ऑफ़र से शुरू करें जो जरूरीपन पैदा करे और स्कोप सीमित रखे:

लक्ष्य है जल्दी वास्तविक उपयोग और भुगतान के संकेत इकट्ठा करना, फिर वही चीज़ ऑटोमेट करना जो ग्राहक बार-बार खरीदते हैं।

विकल्प जो संस्थापकों को नियंत्रण बनाए रखने में मदद करते हैं:

यदि कई जवाब “नहीं” हैं, तो अभी VC संभवतः अच्छा फिट नहीं है।

जो भी स्रोत चुनें, पूँजी को एक स्पष्ट प्रोजेक्ट और मापनीय नतीजे से जोड़ें—"runway बढ़ाना" ही उद्देश्य न बनें।